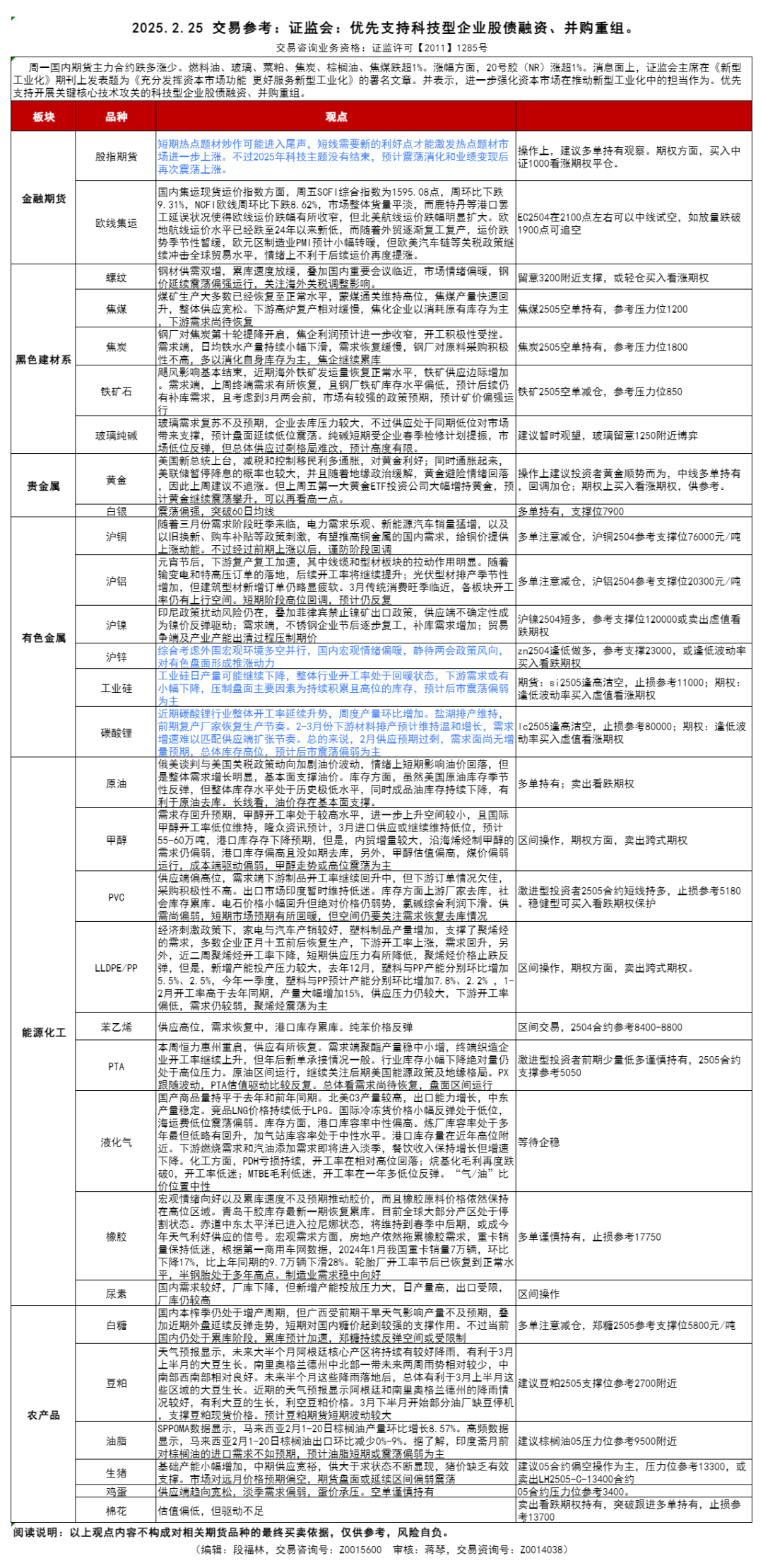

交易谘詢業務資格:證監許可【2011】1285號

今日重點數據

金融期貨

【股指】大盤小幅震蕩,市場情緒回落。

周一大盤小幅震蕩,前期熱點題材CRO、DeepSeek、醫療、光模塊等板塊出現回落。此外,當前行業分化已經接近極值,TMT指數換手率達2010年以來97%分位,短期熱點題材炒作可能進入尾聲,短線需要新的利好點才能激發熱點題材市場進一步上漲。不過2025年科技主題沒有結束,預計震蕩消化和業績變現後再次震蕩上漲。操作上,建議多單持有觀察,設好止盈。期權方麵,買入中證1000看漲期權平倉,供參考。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

【集運指數】複工複產節奏較慢 運價跌勢季節性暫緩

周一集運歐線多數合約低開低走,主力EC2504收盤價較上一交易日下跌8.43%。國內集運現貨運價指數方麵,周一SCFIS歐線指數為1684.40點,周環比下跌11.25%,跌幅基本符合預期,上周五SCFI歐線為1578美元/TEU,周環比下跌1.86%,市場整體貨量平淡,而鹿特丹等港口延誤使得歐線運價跌幅有所收窄,但北美航線運價跌幅明顯擴大。歐地航線運價水平已經跌至24年以來新低,而隨著外貿逐漸複工複產,運價跌勢季節性暫緩,2月歐元區製造業PMI錄得47.3,高於預期的17和前值46.6,仍處於榮枯線下方但有邊際改善。歐美汽車鏈等關稅政策繼續衝擊全球貿易水平,情緒上不利於後續運價再度提漲,周一EC2504增倉放量跌破1900點關口,多頭止盈帶動盤麵震蕩偏弱,技術上形成破位,3月SCFIS樣本權重調整直接利空主力04合約。目前所有合約均漲至去年11月左右高位,即便運價有望提前觸底,但反彈空間預計遠不及去年,在美線長協議價期間,現貨價和訂艙價倒掛使得船司淡季提價的真實性有待考量。策略上,EC2504空單繼續持有,遠月合約寬幅震蕩,若船司提漲意願增強疊加移倉換月,可參考4-6反套價差策略。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

貴金屬

【黃金】第一大黃金ETF公司大幅增持黃金,預計黃金繼續震蕩攀升。

周一夜盤滬金主力高開小幅衝高回落,最終仍然呈現小幅上漲,關注前期高點突破情況。美國新總統上台,減稅和控製移民利多通脹,對黃金利好;同時通脹起來,美聯儲暫停降息的概率也較大,並且隨著地緣政治緩解,黃金避險情緒回落,因此上周建議不追漲。但上周五第一大黃金ETF投資公司大幅增持黃金,預計黃金繼續震蕩攀升,可以再看高一點。2022年以來黃金上漲的四大核心邏輯仍在,但後續可能減弱。因此重點關注影響美國財政赤字、美聯儲降息幅度甚至暫停降息和通脹的相關因素。操作上建議投資者黃金順勢而為,中線多單持有,回調加倉;期權上回調買入看漲期權,供參考。(段福林,從業資格號:F3048935,交易谘詢號:Z0015600)

工業品

【原油】油價反彈,基本麵支撐

昨晚油價反彈,周一公布的初步調查顯示,上周美國原油庫存預計增加,餾分油和汽油庫存預計下滑。長線看,油價存在基本麵支撐,美國原油庫存趨勢下降。出行需求持續刺激原油需求增長,OPEC+減產支撐油價,中期油價有所支撐。庫存方麵,美國原油庫存季節性反彈,但整體庫存水平處於曆史極低水平,出行需求驅動去庫預期。供應端利好,OPEC+繼續減產來維穩油價,油價有望延續反彈。需求端有望提振,需求端有兩個增量,美國需求旺盛,中國需求回穩,需求端整體平穩。中國原油需求有望在出行需求帶動下複蘇。操作上建議:多單持有。(黃秀仕,從業資格號:F03106904,交易谘詢號:Z0018307)

【銅】橫盤震蕩,謹防階段回調

周一晚滬銅2504下跌0.15%報收於77300元/噸。昨夜倫銅下跌0.14%。現貨方麵,周一上海1#銅現貨報價77045,下跌275。消息方麵,據國際銅研究組織,2024年12月全球精煉銅市場出現2.2萬噸缺口。產業方麵,國內銅精礦的TC/RC指數持續下降至負數創下曆史新低,表明當前階段精礦供應緊張明顯。中國政府考慮限製銅冶煉廠無序擴張,旨在調控產能並確保礦石供應。印尼通過新采礦法案,推動金屬加工產業發展,恢複銅精礦出口但加征關稅。近期進口與國內銅精礦加工費持續下滑,顯示全球礦石供應緊張格局延續。元宵節後,下遊逐步進入複工複產,需求在穩步複蘇。隨著三月份需求階段旺季來臨,有望推高銅金屬的國內需求,給銅價提供支撐。不過經過前期上漲以後,謹防階段回調。操作上建議多單注意減倉,滬銅2504參考支撐位76000元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【鋁】高位回落,預計仍反複

周一晚滬鋁2504下跌0.65%收於20600元/噸。昨夜倫鋁下跌0.86%。現貨方麵,周一無錫A00鋁錠現貨報價20600,下跌220。消息方麵,近日,河北省發展和改革委員會批準同意河北華盛新型材料有限公司年產740萬噸氫氧化鋁項目通過節能審查。行業方麵,國內電解鋁運行產能維持高位,產能利用率保持在95%以上,且隨著氧化鋁價格的回落,鋁廠利潤得以修複,四川、廣西部分鋁廠複產,2月電解鋁運行產能繼續緩慢抬升。因複產規模有限且緩慢,整體供給暫無壓力。鋁下遊加工龍頭企業開工率繼續回升,尤其是元宵節後,下遊複產複工加速,其中線纜和型材板塊的拉動作用明顯。隨著輸變電和特高壓訂單的落地,後續開工率將繼續提升;光伏型材排產季節性增加,但建築型材新增訂單仍略顯疲軟。3月傳統消費旺季臨近,各板塊開工率仍有上行空間。短期階段高位回調,預計仍反複。操作上建議多單注意減倉,滬鋁2504參考支撐位20300元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【錫】行業與宏觀博弈 ⠦œŸ價偏強運行⠀

周一晚滬錫Sn2505震蕩回落;基本麵,供應端,1月精錫產量受春節假期影響,環比下降;預計1月份受內外部影響,需求轉弱,2月份複工複產消費啟動轉好;庫存方麵,上周社會庫存周度環比增加,整體不利於期價。消息上:國務院總理主持召開國務院常務會議,研究服務貿易和服務消費有關工作。會議指出,在電信、教育、文化、醫療、金融等領域研究推出一批新的開放舉措,實施服務消費提質惠民行動。整體建議滬錫合約偏多交易,支撐位參考247000元/噸;期權方麵:賣出虛值看跌期權。後期重點關注宏觀措施落地,緬礦、剛果礦最新消息,印尼出口速度,消費數據驗證指引。(薑世東,從業資格號:F03126164,交易谘詢號:Z0020059)⠀

【鎳】移倉換月 ⠦œŸ價震蕩

周一晚滬鎳2505小幅震蕩回落,Mysteel現貨指數報126048.18元/噸。行業方麵,印尼能礦部部長預計2025年鎳礦產量將達到2.2億噸,供需仍有缺口,印尼政策擾動風險仍在,冶煉廠成本支撐;1月份國內鎳鐵供應下降明顯,印尼維持高位。需求端,不鏽鋼企業1月產量環比降低明顯,2月份節後逐步複工,補庫需求增加;宏觀貿易摩擦壓製市場情緒。技術上:底部震蕩;操作上:滬鎳2505合約偏多交易,參考支撐位120000元/噸;期權方麵:賣出虛值看跌期權。後期關注礦端、不鏽鋼產量、貿易爭端的變化。(薑世東,從業資格號:F03126164,交易谘詢號:Z0020059)

【鐵礦石】海外發運恢複,礦價小幅回落

周一晚鐵礦2505合約跌0.66%,報825.5元/噸。產業方麵,颶風影響基本結束,近期海外鐵礦發運量恢複正常水平,全球鐵礦發運量環比增加1378.7萬噸至3066.9萬噸,鐵礦供應邊際增加。需求端,本周日均鐵水產量環比減少0.48萬噸至227.51萬噸,鐵水產量持續小幅回落,不過下遊建材需求有所恢複,且鋼廠鐵礦庫存水平偏低,預計後續仍有補庫需求。總體來看,終端需求逐步好轉,對盤麵價格有積極影響,且考慮到3月兩會前,市場有較強的政策預期,預計礦價偏強運行。操作上建議鐵礦2505合約空單減倉,參考壓力位850元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【煤焦】第十輪提降開啟,雙焦震蕩走弱

周一晚焦煤2505合約跌1.21%,報1099元/噸;焦炭2505合約跌1.32%,報1688元/噸。焦煤方麵,煤礦生產大多數已經恢複至正常水平,焦煤產量快速回升,整體供應寬鬆。需求端,焦炭第十輪提降開啟,焦化利潤預計進一步收縮,對原料煤采購偏謹慎,市場情緒悲觀。焦炭方麵,日均鐵水產量持續小幅下滑,需求恢複緩慢,鋼廠對原料采購積極性不高,多以消化自身庫存為主,焦企繼續累庫。綜合來看,雙焦供應寬鬆格局不改,海外反傾銷政策打壓市場情緒,雙焦震蕩走弱,關注下遊需求的變化以及兩會政策出台。操作上單邊建議空單持有,焦煤2505參考壓力位1200,焦炭2505參考壓力位1800。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【螺紋鋼】市場情緒偏弱,鋼價回落調整

周一晚05合約偏弱震蕩,收盤3313跌0.75%。2月24日全國25個主要城市HRB400E20MM螺紋鋼報價普遍下跌,上海3350跌30,廣州3570跌40,天津3330跌30;Mysteel調研全國237家貿易商建材日成交量為9.51萬噸,日環比減4.3%。近期個別高爐鋼廠檢修,鐵水產量環比略降,不過電爐鋼企陸續複產,螺紋鋼產量大幅回升,下遊工地逐漸複工複產,需求環比回升。近期鋼市呈現供需雙增格局,整體累庫速度放緩,隨著下遊需求逐步釋放,供需有望進一步改善,當前螺紋鋼庫存偏低以及國內宏觀預期較好對市場形成支撐,鋼價延續震蕩偏強運行,後續關注終端需求釋放持續性。操作上,周內關注3300附近支撐。(孫偉濤,從業資格號:F0276620,交易谘詢號:Z0014688)

【玻璃】現貨報價調降,盤麵弱勢運行

周一晚05合約弱勢下跌,收盤1245跌1.58%。24日全國均價1334元/噸,環比上一交易日跌6。上周兩條玻璃產線點火,前期點火產線尚未出玻璃,周熔量環比略減,下遊深加工恢複緩慢,樣本企業庫存繼續上升。目前玻璃需求複蘇不及預期,行業庫存持續攀升令市場承壓,短期產業供需依舊偏弱,企業存在降價去庫意願,不過國內宏觀情緒偏暖,供應端持續收縮對價格形成支撐,預計短期維持低位震蕩運行,等待下遊需求恢複。操作上,玻璃關注1250附近博弈,回落輕倉試多。(孫偉濤,從業資格號:F0276620,交易谘詢號:Z0014688)

【橡膠】跟隨宏觀震蕩

周一晚橡膠小幅震蕩偏強,ru2505收17960元/噸,5-9價差-150附近。山東老全乳現貨17250,上期所倉單18.8萬噸附近。宏觀情緒向好以及累庫速度不及預期推動膠價,而且橡膠原料價格依然保持在高位區域。青島幹膠庫存最新一期恢複累庫。目前全球大部分產區處於停割狀態。赤道中東已進入拉尼娜狀態,將維持到春季中後期,或成今年天氣利好供應的信號。宏觀需求方麵,房地產依然拖累橡膠需求,重卡銷量保持低迷,根據第一商用車網數據,2024年1月我國重卡銷量7萬輛,環比下降17%,比上年同期的9.7萬輛下滑28%。輪胎廠開工率節後已恢複到正常水平,半鋼胎處於多年高點。製造業需求穩中向好。操作上,多單謹慎持有,止損參考17750。(黎照鋒,從業資格號:F0210135,交易谘詢號:Z0000088)

【液化氣】缺乏驅動

PG2504周一晚回落,收4512元/噸。03-04價差-150左右。周末和周一山東共下調70,華南廣石化出廠5148,山東最低4700,華東最低4750。原油創近期新低後小幅反彈,供過於求和俄烏局勢急劇演變影響市場。特朗普稱將提高美國石油產量,承諾壓低油價。LPG方麵,國產商品量持平於去年和前年同期水平。北美C3產量較高,出口能力增長,中東產量穩定。競品LNG價格持續低於LPG。國際冷凍貨價格小幅反彈仍處於低位,海運費低位震蕩。庫存方麵,港口庫容率中性。煉廠庫容率處於多年最但低略有回升,加氣站庫容率處於中性水平。港口庫存量在近年高位附近。下遊燃燒需求和汽油添加需求即將進入淡季,餐飲收入保持增長但增速下降。化工方麵,PDH虧損持續,開工率在相對高位回落;烷基化毛利再度轉負,開工率低迷;MTBE毛利低迷,開工率在一年多低位反彈。“氣/油”比價位置中性。操作上,等待企穩。(黎照鋒,從業資格號:F0210135,交易谘詢號:Z0000088)

【甲醇】供減需增預期下,區間震蕩

周一晚,震蕩走勢,收2565,太倉基差為45元/噸。觀點:需求存回升預期,甲醇開工率處於較高水平,進一步上升空間較小,春檢臨近,甲醇開工率存下降預期,國際甲醇開工率低位維持,隆眾資訊預計,3月進口供應或繼續維持低位,預計55-60萬噸,港口庫存存下降預期,但是,內貿增量較大,沿海烯烴製甲醇的需求仍偏弱,港口庫存偏高且沒如期去庫,另外,甲醇估值偏高,煤價偏弱運行,成本端驅動偏弱,甲醇走勢或高位震蕩為主,關注需求變化情況以及春檢的力度。單邊及期權:區間操作,期權方麵,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易谘詢號:Z0019917)

【聚烯烴】中期供應壓力仍較大,價格承壓

周一晚,震蕩下跌,塑料收7847,PP收7361,L-P價差為486。觀點:經濟刺激政策下,家電與汽車產銷較好,塑料製品產量增加,支撐了聚烯烴的需求,多數企業正月十五前後恢複生產,下遊開工率上漲,需求回升,另外,近二周聚烯烴開工率下降,短期供應壓力有所降低,聚烯烴價格有支撐,但是,新增產能投產壓力較大,去年12月,塑料與PP產能分別環比增加5.5%、2.5%,今年一季度,塑料與PP預計產能分別環比增加7.8%、2.2% ,1-2月開工率高於去年同期,產量大幅增加15%,供應壓力仍較大,下遊開工率偏低,需求仍較弱,聚烯烴震蕩為主。期貨及期權策略:期貨單邊,區間操作,期貨套利,做多L-PP價差,期權,賣出跨式期權。(蕭勇輝,從業資格號:F03091536,交易谘詢號:Z0019917)

【碳酸鋰】需求增長不及預期

周一LC2505收盤價76720元/噸,跌0.21%。近期碳酸鋰行業整體開工率延續升勢,周度產量環比增加。鹽湖排產維持,前期複產廠家恢複生產節奏。2-3月份下遊材料排產預計維持溫和增長,需求增速難以匹配供應端擴張節奏。總的來說,2月供應預期過剩,需求麵尚無增量預期,總體庫存高位,預計後市震蕩偏弱為主。操作上,建議期貨lc2505逢高沽空,參考壓力位80000元/噸,或逢低波動率買入虛值看漲期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【工業矽】盤麵再創新低

周一si2505收盤價10490元/噸,跌0.62%。據百川,新規基準品現貨報價10470元/噸。近期北方地區工業矽開爐小有增加,西南地區在產工業矽爐或將提前進入檢修狀態,日產量可能繼續下降,整體行業開工率處於回暖狀態。下遊多晶矽及有機矽行業需求穩定。後續多晶矽開工或小有增加,而有機矽可能會麵臨集中檢修而導致對工業矽需求量有所減少,預計後續開工小幅降低。目前期貨庫存仍在持續累庫,其它社庫處於高位。總的來說,下遊需求或有小幅下降,預計後市震蕩偏弱為主。操作上,期貨:si2505逢高沽空,壓力位參考11000元/噸;期權:逢低波動率買入虛值看漲期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【鋅】礦端供應轉鬆

周一晚ZN2504收盤價23680元/噸,跌1.44%。Wind現貨報價23890元/噸。礦端供應由緊轉鬆,TC報價持續堅挺,本月多地煉廠檢修減產,疊加自然月天數縮減,2月鋅錠供應環比預計下滑4萬噸左右。近期進口窗口關閉。下遊都已恢複生產開工,但接單情況不佳,與往年春節後相比訂單量較差,對原料采買熱情不高。綜合考慮外圍宏觀環境多空並行,國內宏觀情緒偏暖,靜待兩會政策風向,對有色盤麵形成推漲動力。操作上,建議期貨zn2504逢低做多,參考支撐23000,或逢低波動率買入看跌期權。(陳小國,從業資格號:F03100622,交易谘詢號:Z0021111)

【白糖】階段高位回調

周一晚鄭糖2505下跌0.25%收於5980元/噸。昨夜原糖下跌1.91%。現貨方麵,周一南寧新糖中間商站台基準價6140元/噸,報價持平;南寧倉庫報價6100元/噸,報價下調20元,成交一般。消息方麵,截至目前不完全統計,24/25榨季廣西收榨糖廠總數已達26家,同比增加23家;已收榨產能20.9萬噸/日,同比增加19.4萬噸/日。行業方麵,2024/25榨季截至1月下半月,巴西累計產糖量為3980.5萬噸,較去年同期的4213.1萬噸減少232.6萬噸,同比降幅達5.52%,提振國際原糖走勢偏強。國內本榨季仍處於增產周期,但廣西受前期幹旱天氣影響產量不及預期,疊加近期外盤延續反彈走勢,短期對國內糖價起到較強的支撐作用。不過當前國內仍處於累庫階段,累庫預計加速,鄭糖持續反彈空間或受限製。目前多空分歧仍較大,鄭糖走勢預計跟隨原糖偏強震蕩。操作上建議多單注意減倉,鄭糖2505參考支撐位5800元/噸。(黃忠夏,從業資格號:F0285615,交易谘詢號:Z0010771)

【油脂】油脂短期或震蕩偏弱

周一晚國內油脂震蕩偏弱。豆油2505收漲0.53%,報7964元/噸;棕櫚油2505收跌1.19%,報9158元/噸;菜油2505收跌0.14%,報8835元/噸。現貨方麵,昨日廣東貿易商毛豆油現貨基差報價+470。外盤方麵,昨晚CBOT豆油大幅下跌,馬來西亞棕櫚油震蕩偏弱。SPPOMA數據顯示,馬來西亞2月1-20日棕櫚油產量環比增長8.57%。高頻數據顯示,馬來西亞2月1-20日棕櫚油出口環比減少0%-9%。據了解,印度齋月前對棕櫚油的進口需求不如預期,預計油脂短期或震蕩偏弱為主。操作上,建議棕櫚油05壓力位參考9500附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【飼料】一季度現貨緊缺 豆菜粕短期波動較大

周一晚國內飼料震蕩偏弱。豆粕2505收跌0.85%,報2909元/噸;菜粕2505收跌1.41%,報2592元/噸。外盤方麵,昨晚CBOT美豆震蕩偏弱。現貨方麵,昨日廣東貿易商豆粕現貨基差報價+680。天氣預報顯示,未來大半個月阿根廷核心產區將持續有較好降雨,有利於3月上半月的大豆生長。南裏奧格蘭德州中北部一帶未來兩周雨勢相對較少,中南部西南部相對良好。未來半個月這些降雨落地後,總體有利於3月上半月這些區域的大豆生長。近期的天氣預報顯示阿根廷和南裏奧格蘭德州的降雨情況較好,有利大豆的生長,利空豆粕價格。3月下半月開始部分油廠缺豆停機,支撐豆粕現貨價格。預計豆粕期貨短期波動較大。操作上,建議豆粕2505支撐位參考2700附近。(鄧丹,從業資格號: F0300922,交易資詢號:Z0011401)

【生豬】供需偏弱⠨ƒ🥣“運行

周一生豬主力合約低開高走收長下影線。現貨方麵,全國外三元生豬出欄均價為14.30元/公斤,低價區報13.80元/公斤。當前市場處於季節性淡季,年後養殖端陸續恢複出欄,尤其規模企業增量明顯,散戶源減重認賣情況增加,標豬供應依舊過剩,市場呈供強需弱態勢。不過近期市場標肥價差較大,陸續有二育入場支撐價格,預計短期豬價或頻繁調整。目前主力05合約盤麵維持貼水,下跌空間有限,但上漲乏力,或延續區間窄幅震蕩為主。壓力位參考13300,支撐位12300。期權方麵,賣出LH2505-C-13500合約持有。(蔣琴,從業資格號:F3027808,交易谘詢號:Z0014038)⠂ ⠂ ⠂ ⠂

【雞蛋】市場消費低迷⠨›‹價走弱⠀

周一雞蛋主力合約小幅反彈。現貨方麵,今日主產區均價3.10元/斤,低價區報3.08元/斤。當前市場處於季節性淡季,市場消費低迷,疊加庫存壓力較大,市場交易氛圍偏空。月內新開產數量仍大於老雞出欄量,在產蛋雞存欄高位運行,後續供應端趨向寬鬆,蛋價中線承壓。建議05合約中線偏空對待,壓力位參考3400,期權方麵,可賣出JD2505-C-3400合約。(蔣琴,從業資格號:F3027808,交易谘詢號:Z0014038)

審核人:黃秀仕,交易谘詢號:Z0018307